FX1人法人運営 税務申告

売上が800万いかない場合、やはり税理士さんに頼むのは敷居が高い。自分で法人税申告書が作れるソフトがあります。

FX自動売買オージーキウイ

FX自動売買オージーキウイ売上が800万いかない場合、やはり税理士さんに頼むのは敷居が高い。自分で法人税申告書が作れるソフトがあります。

一人法人運営

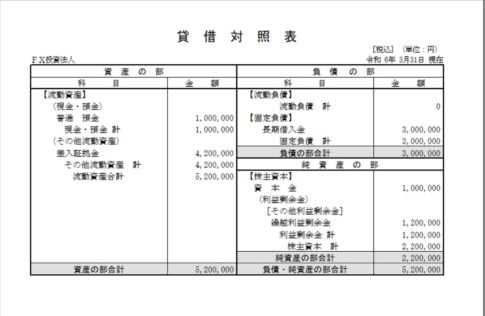

一人法人運営つまり、法人利益が役員報酬計上前で約900万円未満の場合にどういう経理の流れか見てみましょう。前期(10月決算)の売上が120万円、期末含み損が20万円とします。 11月に、前期の期末に計上した含み損を戻し入れます。 差入証拠金 20万/売上 20万11月の売上をFX会社の資料を見て計上します。資料は保存して1か月まとめて計上 差入証拠金 XX/売上 XX12月に前期の法人税の申告と納付を行います。 未払法人税 29.4万/預金OR借入金 29.4万 11月と同じく売上を計上します。 差入証拠金 XX/売上 XX売上の計上を10月まで繰返します。自宅でFX取引をしている場合、個人名義の水道光熱費、通信費は、30%程経費に入れられます。その場合、名義人からの借入として計上します。これも、月毎に計上します。 水道光熱費 XX/借入金-名前 XX携帯電話を法人で契約したら、100%法人経費です。 通信費 XX/預金OR借入金 XXその他文房具、パソコン(15万)、プリンターなども新たに購入したら、経費に計上しましょう。 消耗品費 XX/預金OR借入金 XX10万以上のものを買うと税法上減価償却資産として計上しなければいけませんが、30万円未満は、小規模法人では、いっぺんに償却できます。 減価償却費 15万/預金OR借入金 15万10月が終わったら、未払金の計上、戻入等、売上の含み損の計上(30万とします)、法人税の計算と計上をします。この決算作業は、11月に入ってからするのですが、計上は10月末時点で計上します。10月末 未払金 XX/水道光熱費 XX(前期決算計上分)水道光熱費 XX /未払金 XX 売上 30万/差入証拠金 30万 法人税XX/未払法人税ざっとこういう流れになります。 1か月の記帳数は、平均10個くらいで収まるのではないでしょうか?

FX自動売買オージーキウイ

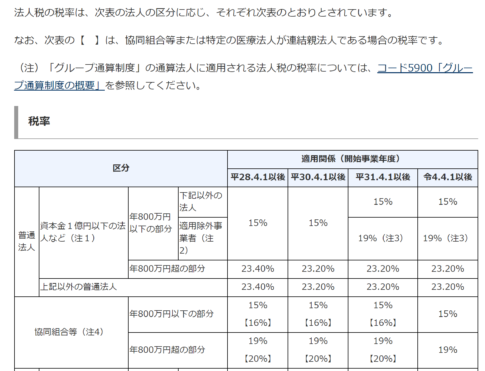

FX自動売買オージーキウイそれでは、副業禁止のサラリーマンで、専業主婦(夫)のカップルの場合で、売上がどれくらいから役員報酬を計上するのが一番手元(法人と、代表取締役の双方合わせて)に残るか考えてみましょう。アイキャッチ画像は、国に治める法人税の税率表です。この税金以外に国に地方法人税、都道府県に法人事業税、法人都道府県民税、市町村に法人市町村民税を支払います。下の法人税は、その全てを含めています。 1. 役員報酬計上前の法人利益が120万円 ①代表取締役の報酬が無い場合 法人税14.2万円なので、105.8万円法人に残る ②代表取締役の報酬120万円がある場合 法人税 7万円、社会保険18.3万円なので、法人はマイナス25.3万円 代表取締役個人は、120万円差引社会保険17.9万円なので、102.1万円、合わせて76.8万円 になります。法人税を減らす効果よりも社会保険の負担が大きいことが分かります。2. 役員報酬計上前の法人利益が1,000万円 ①代表取締役の報酬が無い場合 法人税270万円なので、730万円法人に残る ②代表取締役の報酬120万円がある場合 法人税 220万円、社会保険18.3万円なので、641.7万円法人に残る 代表取締役個人は、102.1万円なので、合わせて743.8万円になります。法人税を減らす効 果が社会保険の負担より大きいことが分かります。 法人利益(所得)が800万円を超えるところから法人税の税率が15%→23.2%になるので、法人利益が800万円を超えないなら、役員報酬を計上しない方がいいことが分かります。個人事業の方が法人化する適したタイミングがこの800万円の所得になった時点と一般的に考えられていますが、FXの法人化(オージーキウイ自動売買)の最大のメリットが資金効率が5倍になること、さらに、副業で運営できることなので、800万円の売上が無くても十分メリットがあります。

FX自動売買オージーキウイ

FX自動売買オージーキウイやはりある程度個人でオージーキウイの自動売買で利益が出ていないと、法人化をする意味がありません。個人でコンスタントに年間30万円くらいの利益が出ている人。逆に言えばFXに300万円位投資している人。その上で以下の方のパターンで考えていきましょう。1. 専業主婦(夫)又は、個人事業主と副業禁止のサラリーマンとのカップル2. 社会保険の適用がない副業禁止ではないサラリーマン、個人事業主、又はこの組み合わせのカ ップル3. FIREを目指して、資産を増やしたい副業禁止のサラリーマン又はそのカップル 上記の人で、サラリーマンの人は、自分で帳面を付ける努力のできる人が該当します。役員報酬を出すと、社会保険の事務も出てきますが、ネットで調べたり、直接社会保険事務所に聞いたりすれば、誰でもできます。自分のことなので、仮に間違えても自分が損するだけなので。ここを理解すると、税金と社会保険料を最適化する工夫も理解できるようになります。アイキャッチ画像は、東京都の健康保険、厚生年金保険の保険料額表になります。役員報酬から差引くのは、役員報酬月額に当てはまる健康保険、厚生年金額の折半額の方を差引きます。 なぜ、社会保険のことばかりを書いているかというと、法人化するメリットの2番目である代表取締役の報酬の計上=社会保険が適用されるというデメリットがついて回るからです。社会保険は、金額の多寡にかかわらず代表取締役については適用されます。もちろん報酬を計上しなければ、社会保険はかかりません。なので、1. の場合は、社会保険が適用されていない専業主婦(夫)、個人事業主が代表取締役になりま す。そうすることで、サラリーマンの方は、副業扱いにならず、役員報酬の経費も計上できま す。ただ、専業主婦(夫)の方の社会保険料は発生します。2. の場合は、サラリーマン、個人事業主本人が代表取締役になります。役員報酬を少なくして、 安く社会保険に入れて、経費も計上できます。カップルの場合、もう片方の人が社会保険の扶養 に入れる場合もあります。3. の場合は、役員報酬を計上できません。どちらも副業禁止だからです。2番目のメリットである 代表取締役の報酬の計上はできませんが、資金効率が5倍になる1番目のメリットを生かして、ど んどん資産を増やしましょう。

FX自動売買オージーキウイ

FX自動売買オージーキウイオージーキウイは、2014年以降1,510pipsの動きしかなく、安全であるゆえに法人口座では最もレバレッジ倍率が高いと考えられる。

FX自動売買オージーキウイ

FX自動売買オージーキウイ今度は、デメリットについてみてみましょう。1. 法人税の方が税率が高い。 もちろん、同じ利益なら税率が低い方が良いに決まっています。しかし、FXのオージーキウイの法人口座では、同じリスクをとっても個人の5倍の資金効率があるわけです。払う税金が多少増えても、同じリスクをとるなら手元の金額が増えた方がよくありませんか?例えば、個人口座で160万円の利益が出るとします。経費を考えずに、そのまま税率の20.315%をかけると325,040円になり、差し引いた1,274,960円が手元に残ります。同じリスクをとった場合、法人口座では5倍の800万円の利益が出ます。経費を考えずに、そのまま税率の24.55%(ざっくりです)をかけると1,964,000円になり、差し引いた6,036,000円が手元(正しくは自分の法人)に残ります。どちらが良いでしょうか?2. 法人税の申告は手間暇かかる上に経費が掛かる。 私は会計事務所にいたので、その経験を生かして法人化することに躊躇がなかったのですが、是非、会計処理や申告も自分でできるようになって頂きたいなと思っています。もちろん、最初はできない方が大半だと思いますので、税理士さんへの報酬がかかると思いますが、FXだけなら、そんなに難しい処理ではないので、かかっても50万円程度ではないでしょうか?それも経費になりますし、先ほどの手元の金額の差を考えれば大した金額ではないと思います。3. 法人の場合決算期末に含み益(含み損)があるとそれを計上しなければならない。 これは、FXの取引手法によってはデメリットにもなるし、メリットにもなります。オージーキウイの取引ペアでFXをされている人は、多分ループイフダン(アイネット証券さん又はひまわり証券さん)か、トラリピ(マネースクエアさん)でされていると思いますが、常に含み損がある状態ではないでしょうか。この場合、法人ではその含み損は決算の時に売上から差引くことになります。例えば160万円決済売上があり、60万円の含み損があるとすると、個人口座では160万円に対して税金を計算しますが、法人の場合160万円-60万円の100万円に対して税金を計算します。4. 代表取締役への役員報酬には、社会保険が適用される。 これは、それぞれの状況によって一概に何とも言えないのですが、先ほどの例で代表取締役に役員報酬を出す前の法人利益が800万円だとします。そこから役員報酬を120万円出すとして、120万円を差引き、この役員報酬に対して法人が負担する社会保険はおおよそ176,000円なので、法人利益が6,624,000円となります。これに税率24.55%をかけると税額は1,626,000円程になります。法人の最終利益は、おおよそ4,998,000円ですが、役員の手元には1,200,000円から社会保険自己負担分175,000円ほど引いた1,025,000円が残ります。結局、法人と合わせると、6,023,000円となり、全体としては、13,000円負担しただけで、健康保険と厚生年金に入れたことになります。5. 赤字の時でも7万円地方税がかかる。 先ほどの利益の差を考えればあまり気にならないのではないでしょうか?ただし、経費にはなりません。6. 法人の利益は、代表取締役とはいえ勝手に引き出せない。 ではどのように引き出すのかというと、2つの方法があります。1つ目は、先ほどのように役員報酬として経費として計上しながら引き出します。2つ目は、配当として引き出します。ただしこれは、経費にはならず、さらにこれもそれぞれの状況によりますが、総合課税として、0~45%程税金がかかります。なので、通常は、役員報酬として引き出します。

FX自動売買オージーキウイ

FX自動売買オージーキウイFX取引を法人でする最大のメリットが、レバレッジが通貨ペアごとに個人口座より高くなる。その他のメリットはどんなものがあるか。

FX自動売買オージーキウイ

FX自動売買オージーキウイFXを法人口座ですると、レバレッジが上がるメリットもありますが、デメリットもあります。