FX法人で、役員報酬を計上しない場合の1年の経理の流れ

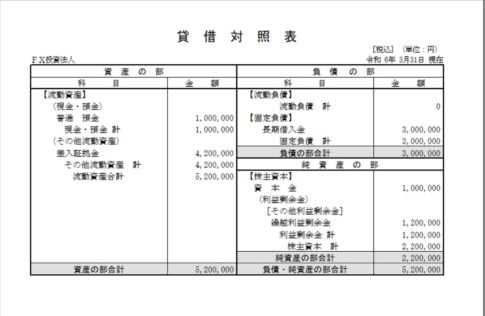

つまり、法人利益が役員報酬計上前で約900万円未満の場合にどういう経理の流れか見てみましょう。前期(10月決算)の売上が120万円、期末含み損が20万円とします。 11月に、前期の期末に計上した含み損を戻し入れます。 差入証拠金 20万/売上 20万11月の売上をFX会社の資料を見て計上します。資料は保存して1か月まとめて計上 差入証拠金 XX/売上 XX12月に前期の法人税の申告と納付を行います。 未払法人税 29.4万/預金OR借入金 29.4万 11月と同じく売上を計上します。 差入証拠金 XX/売上 XX売上の計上を10月まで繰返します。自宅でFX取引をしている場合、個人名義の水道光熱費、通信費は、30%程経費に入れられます。その場合、名義人からの借入として計上します。これも、月毎に計上します。 水道光熱費 XX/借入金-名前 XX携帯電話を法人で契約したら、100%法人経費です。 通信費 XX/預金OR借入金 XXその他文房具、パソコン(15万)、プリンターなども新たに購入したら、経費に計上しましょう。 消耗品費 XX/預金OR借入金 XX10万以上のものを買うと税法上減価償却資産として計上しなければいけませんが、30万円未満は、小規模法人では、いっぺんに償却できます。 減価償却費 15万/預金OR借入金 15万10月が終わったら、未払金の計上、戻入等、売上の含み損の計上(30万とします)、法人税の計算と計上をします。この決算作業は、11月に入ってからするのですが、計上は10月末時点で計上します。10月末 未払金 XX/水道光熱費 XX(前期決算計上分)水道光熱費 XX /未払金 XX 売上 30万/差入証拠金 30万 法人税XX/未払法人税ざっとこういう流れになります。 1か月の記帳数は、平均10個くらいで収まるのではないでしょうか?