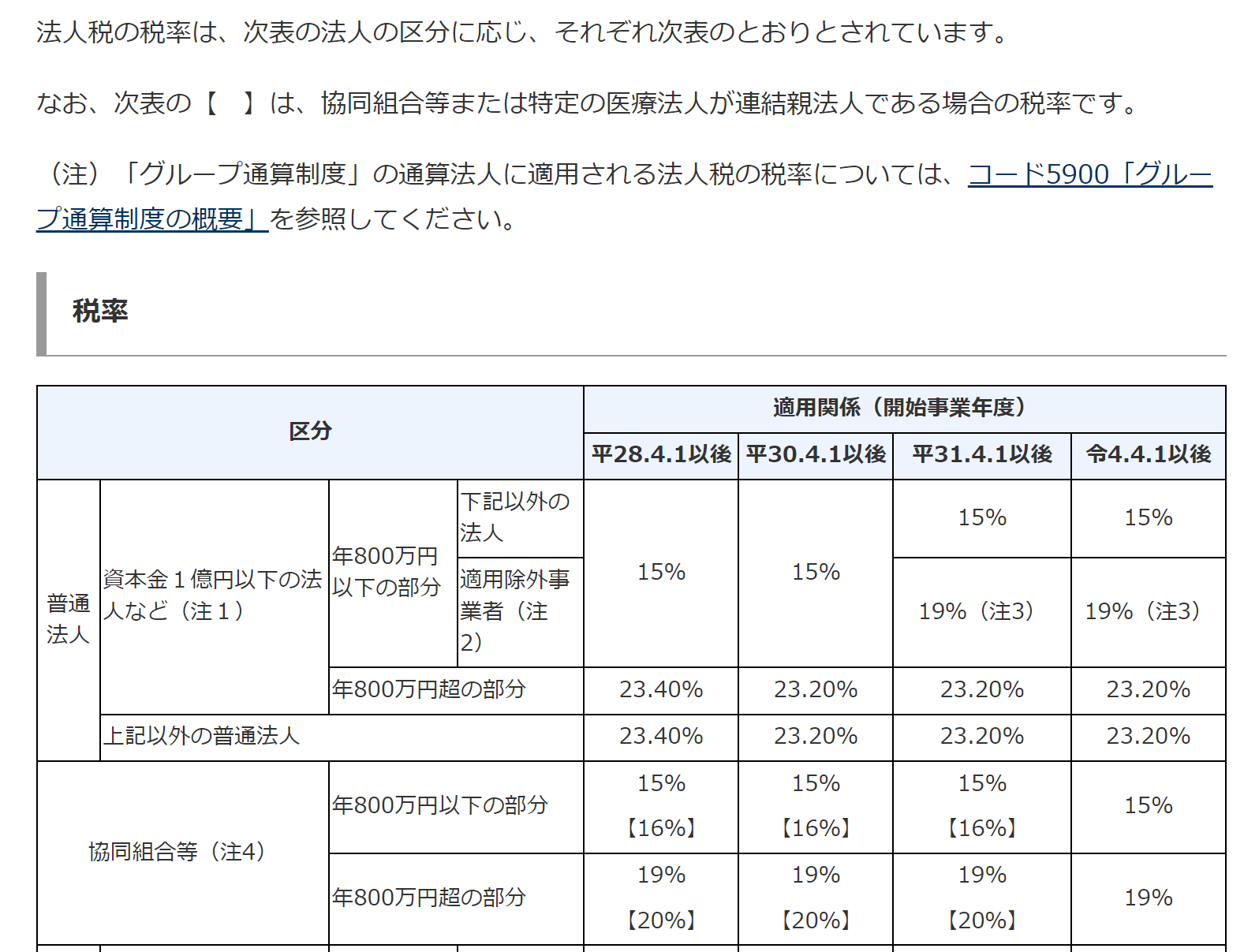

それでは、副業禁止のサラリーマンで、専業主婦(夫)のカップルの場合で、売上がどれくらいから役員報酬を計上するのが一番手元(法人と、代表取締役の双方合わせて)に残るか考えてみましょう。アイキャッチ画像は、国に治める法人税の税率表です。この税金以外に国に地方法人税、都道府県に法人事業税、法人都道府県民税、市町村に法人市町村民税を支払います。下の法人税は、その全てを含めています。

1. 役員報酬計上前の法人利益が120万円

①代表取締役の報酬が無い場合 法人税14.2万円なので、105.8万円法人に残る

②代表取締役の報酬120万円がある場合

法人税 7万円、社会保険18.3万円なので、法人はマイナス25.3万円

代表取締役個人は、120万円差引社会保険17.9万円なので、102.1万円、合わせて76.8万円

になります。法人税を減らす効果よりも社会保険の負担が大きいことが分かります。

2. 役員報酬計上前の法人利益が1,000万円

①代表取締役の報酬が無い場合 法人税270万円なので、730万円法人に残る

②代表取締役の報酬120万円がある場合

法人税 220万円、社会保険18.3万円なので、641.7万円法人に残る

代表取締役個人は、102.1万円なので、合わせて743.8万円になります。法人税を減らす効

果が社会保険の負担より大きいことが分かります。

法人利益(所得)が800万円を超えるところから法人税の税率が15%→23.2%になるので、法人利益が800万円を超えないなら、役員報酬を計上しない方がいいことが分かります。

個人事業の方が法人化する適したタイミングがこの800万円の所得になった時点と一般的に考えられていますが、FXの法人化(オージーキウイ自動売買)の最大のメリットが資金効率が5倍になること、さらに、副業で運営できることなので、800万円の売上が無くても十分メリットがあります。

Leave a Reply