まずは、代表取締役の給料ですね。法人にとっては、経費ですが、個人にとっては、収入です。

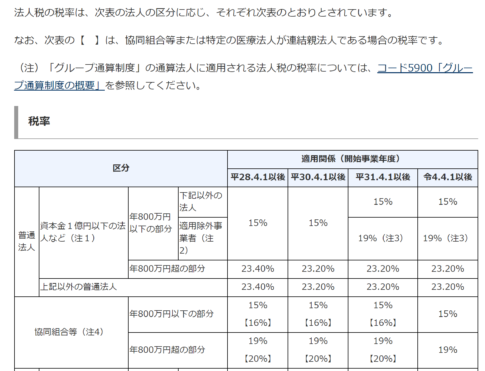

仮に法人税等と所得税+住民税の税率が同じなら、法人と個人と合わせた税金は変わらないので税金対策にならないのですが、給料には、給与所得控除が認められています。給与所得控除とは、給料の額が増えるごとに段階的に増える所得控除で、申告しなくても給与所得者に認められた経費です。サラリーマンの方なら全員その恩恵を受けています。下記画像が、給与所得控除の金額で、195万円が上限となっています。法人が850万円の給料を出せば、個人で195万円が金銭支出のない経費になります。他に給料をもらっていなければ、基礎控除48万円も金銭支出のない経費となります。基礎控除は、納税者本人の合計所得に応じて総所得金額などから差引くことができる控除です。

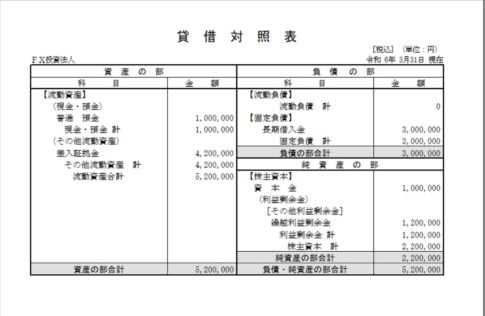

次に、800万円まで積立できる経営セーフティー共済といわれる中小企業向けの制度を利用しています。月5千円~20万円まで掛金が選べ、積立てている間は、法人の経費となります。但し、取り崩した場合は戻ってきた積立金が全て収入となります。FX法人のように、売上のぶれが大きい法人は、使いやすいのではないかなと思います。売上が上がった場合は、期末に来年1年分上限の240万円積立てることで、その期の法人税を減らすことができます。あまり売上がない場合は、期末に最低積立額の1年分の60千円に積立てを減らすこともできます。ただ、含み損が大きい期に取崩すなど、取崩しには戦略が必要です。便利な制度ですが、デメリットもあります。起業1年以上たたないと共済に入れません。また、積立てを始めてから40か月過ぎてから取崩をしないと、積立金が2割ほど戻ってきません。

代表取締役個人の経費として、小規模企業共済に入っています。個人事業主の方にはおなじみですが、先の経営セーフティー共済と同じ中小企業基盤整備機構というところが行う共済事業です。こちらは、月に1千円~7万円までかけられ、かけた金額全てが、代表取締役の所得から控除できます。この共済趣旨は、個人事業の退職金制度なので、基本的には、15年以上共済に入り65歳以上になって解約請求すると、共済金Bという老齢給付扱いになるようです。つまり、退職金扱いになり、退職所得控除の対象となります。残念ながら、サラリーマン兼業の代表取締役は入れないようです。私は、相続税対策としても利用する予定です(死亡退職金扱いになります)

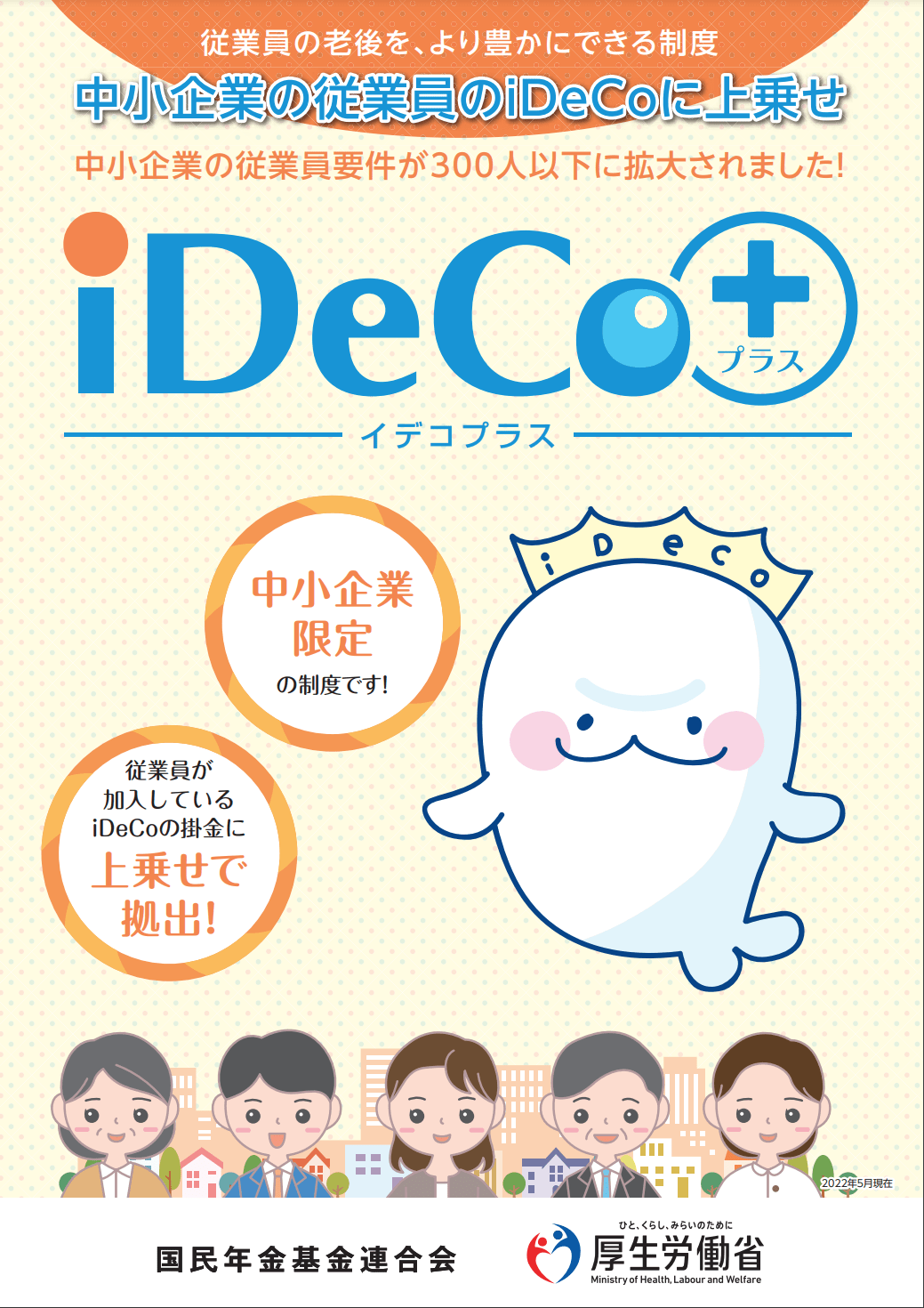

次に、個人的にとてもおすすなのが、アイキャッチ画像にある、イデコプラスという制度です。これは、個人で加入しているイデコの掛金を法人が一部拠出する制度です。一部といっても、個人が最低月1千円出せば、法人が月22千円とほぼ法人が負担してくれます。私は、以前から楽天証券でイデコに加入していましたが、イデコプラスを法人に導入して、役員報酬から月1千円差引し、法人の預金から月23千円積立てています。それまでは、個人の口座から月23千円積立てて、個人の給与から全額所得控除としていました。今は、法人の経費として月22千円×12か月計上し、個人の所得控除額は、月1千円×12か月となります。イデコも退職金制度なので、10年以上の積立期間と60歳以上であるという縛りがありますが受給金額は、退職所得控除の対象となります。

Leave a Reply